Ako kúpiť neskolaudovanú stavbu na hypotéku?

Zvažujete alebo ste sa odhodlali na kúpu neskolaudovanej stavby? Povieme Vám na čo si dať pozor a ktoré banky Vám budú lepším partnerom.

Prečo sa vôbec v ponukách nachádzajú aj neskolaudované stavby?

V ponuke inzerátov často nájdete aj neskolaudované rodinné domy, či už ide domy s jednou alebo viacerými bytovými jednotkami (najviac však 3 bytové jednotky, známe aj ako dvojdomy / trojdomy). Nejde o žiadnu závadu alebo prekážku, ktorá by Vás mala odradiť od kúpy, avšak je dôležité sa s nehnuteľnosťou vopred dobre oboznámiť.

Ako prvé je veľmi dôležité zistiť dôvod, prečo sa stavba predáva ako neskolaudovaná. Stavebníka*, respektíve predávajúceho, k tomu môže viesť niekoľko dôvodov:

- Na dokončenie stavby do skolaudovateľného stavu chýbajú vlastníkovi financie (v tomto prípade vám odporúčame použiť náš prehľadný list potrebných podkladov, ktoré treba vybaviť pre kolaudáciu a ktoré už sú k dispozícii od aktuálneho stavebníka, podľa zoznamu nižšie)

- V dostavbe bráni vlastníkovi iný dôvod, napr. rozvod alebo kúpa inej nehnuteľnosti a teda zmena životnej situácie

- Pri developeroch môže táto situácia nastať pri tranžovom (postupnom) čerpaní, kedy sa kúpna cena hradí vo viacerých etapách, so záväzkom developera stavbu dokončiť a skolaudovať

- Po nedávnom stavebnom boome môže byť dôvodom tejto situácie aj preťaženosť stavebných úradov, pričom sa bežne stáva, že stavby sú hotové už dávno pred tým, ako sa na úrade dostanú k papierom na kolaudáciu

- Kolaudáciu zdržuje kolaudácia inžinierskych sietí alebo prístupovej cesty, pričom z dôvodu tejto následnosti (nie je možné skolaudovať dom bez kolaudácie inžinierskych sietí a komunikácie) developerom v stavbách "ležia peniaze" a sú ochotný ich predať so záväzkom skolaudovať, aby mohli peniaze z predaja investovať ďalej

*Stavebník je fyzická alebo právnická osoba, najčastejšie je osoba stavebníka totožná s developerom / investorom, ktorý vlastní pozemok a má majetkovú vzťah k samotnej stavbe (môžete sa stretnúť aj s prípadmi, keď je stavebník dodávateľská spoločnosť na základe zmluvy o dielo). Stavebníka ľahko identifikujete na základe predloženého stavebného povolenia, na ktorom je stavebník presne špecifikovaný.

Nadobúdacia hypotéka s postupným čerpaním (na tranže)

Spočíva v rozdelení kúpnej ceny na niekoľko tranží (úhrad), pričom tie sa postupne čerpajú v prospech predávajúceho (stavebníka, respektíve vlastníka pozemku a stavby) na základe dokladovania pokročenia prác na stavbe. Vo väčšine prípadov, ktorými sa zaoberáme ide o nadobúdaciu hypotéku (druh čerpania) s postupným spôsobom čerpania (druh čerpania).

Tento druh hypotéky si netreba zamieňať s hypotékou s účelom výstavba nehnuteľnosti (ak vlastníte pozemok). O hypotéke na výstavbu píšeme TU.

V prípade hypotéky s účelom výstavba je podmienkou vlastnícky vzťah k predmetu výstavby, to by znamenalo, že musíte vlastniť pozemok a teda aj stavbu už od ranného štádia. V tomto príspevku sa však budeme zaoberať situáciou, kedy kupujete neskolaudovanú stavbu, ktorá je však technicky dokončená (napr. v štádiu holodom alebo so štandardom), respektíve tesne pred dokončením (stavebná dokončenosť na úrovni 90 až 100%, pričom tento parameter je vyjadrený v znaleckom posudku).

V čom sa líši financovanie skolaudovanej a neskolaudovanej stavby?

V prípade ak financujete nadobudnutie neskolaudovanej stavby v pokročilom štádiu dokončenia, banka vyžaduje na čerpanie splnenie štandardných podmienok ako:

- úhrada vlastných prostriedkov, t. j. rozdielu kúpnej ceny nehnuteľnosti a poskytnutého úveru

- podpísanú a riadne uzatvorenú kúpnu zmluvu medzi vlastníkom nehnuteľnosti a kupujúcim

- poistenie predmetu kúpy

- vydokladovanie vkladu záložného práva

V prípade neskolaudovaných stavieb banka môže navyše žiadať dodatočné predloženie:

- fotodokumentácie dokončenia stavby do holodomu / štandardu podľa zmluvných podmienok v kúpnej zmluve, a to vo forme fotografií dokončenej nehnuteľnosti

- predloženie právoplatného kolaudačného rozhodnutia ku kupovanej nehnuteľnosti

a práve splnenie posledných dvoch podmienok býva podmienkou dočerpania nejakej ostávajúcej časti úveru (ako poistka pre banku).

To znamená že po splnení štandardných podmienok načerpá banka predávajúcemu väčšinu úveru (pomerové percentá sa líšia od banky po banku) a poslednú časť načerpá po splnení oných dvoch podmienok, alebo dokonca, môže rozdeliť posledné čerpanie ešte na dve časti pre jednotlivé podmienky (vo výsledku teda 2 alebo 3 tranže). Najčastejšie sa však stretávame s čerpaním dvoch tranžách a takto sa snažíme nastavovať aj znenie kúpnej zmluvy.

Vedeli ste že appka bankari.sk Vám nie len vypočíta úver na mieru, ale dokáže rozlíšiť ponuky bánk aj na základe toho, či je financovaná stavba skolaudovaná alebo neskolaudovaná? Vyskúšajte výpočet teraz a navyše Vám kúpnu zmluvu na neskolaudovanú stavbu zreviduje a nastaví spolupracujúci advokát. Vyskúšajte nezáväzne TU.

Pozor, podmienky akceptácie a čerpania sa líšia pre samostatný rodinný dom a pre dvojdomy / trojdomy

Už asi viete, že v bežnom kontexte rozlišujeme dva typy stavieb a to byt a rodinný dom. V prípade rodinných domov je však dobré ak sa v zmysle dlhotrvajúcich trendov naučíme rozlišovať medzi rodinným domom s jednou bytovou jednotkou = samostatný dom a rodinným domom s dvoma alebo troma bytovými jednotkami, pričom tie poznáme aj pod pojmom dvojdom alebo trojdom.

Banky sa stavajú rôzne k financovaniu neskolaudovaného samostatného rodinného domu a v prípade aj ide o dvojdom / trojdom.

V mnoho prípadoch sme sa stretli, že klienti komunikujúci na priamo s bankou alebo prostredníctvom menej skúsených poradcov, odchádzali z banky s mylnou informáciou o postupe financovania.

V banke totiž neuviedli fakt, že ide o dvojdom a nie preto, že by chceli klamať, ale v hovorovej reči sa stále bavíme o "rodinnom dome". V prípade skúseného poradcu alebo bankára by mala nasledovať otázka, či ide o samostatný neskolaudovaný rodinný dom alebo dvojdom (respektíve po správnosti my od Vás budeme pýtať zmluvnú dokumentáciu, kde to bude na definované).

Na základe mylnej informácie klienti podpísali zmluvu o budúcej kúpnej zmluve a zložili depozit / rezervačný poplatok. Zmluva v lepších prípadoch nepočítala s tranžovým čerpaním (čo sa dá ešte vyjednať a doplniť), ale horšie bolo, ak klienti počítali s financovaním konkrétnej banky a na konci dňa zistili, že banka vie financovať neskolaudovaný rodinný dom, ale len keď má jednu bytovú jednotku (nie dvojdom).

Opäť, aplikácia bankari.sk kalkuluje aj s týmto faktorom, a automaticky vylúči z ponuky banky, ktoré nedokážu financovať dvojdom, ak ste ho uviedli ako financovanú nehnuteľnosť.

Odporúčame vyskúšať nezáväzný prepočet kliknutím TU. Alebo sa pozrite na špecifikáciu banky v našom verejnom prehľade bánk v sekcii financovanie neskolaudovaných stavieb.

Na čo si dať pozor v zmluvách na neskolaudované stavby?

Pripravili sme si pre Vás spísať "checklist" podmienok, ktoré musia byť splnené pred tým ako vôbec začnete jednať o kúpe neskolaudovanej stavby:

- Častý kameň úrazu, existencia prístupovej komunikácie. Nepokladajte to za vybavené len preto, že ste k stavbe došli po asfaltke autom. Cesta musí spĺňať dve základné podmienky. Podmienka jeden - máte právo prechodu (cesta je buď verejná vo vlastníctve obce alebo štátu, alebo k nej máte zriadené vecné bremeno práva prechodu, alebo sa na Vás bude prevádzať kúpou aj spoluvlastnícky podiel na prístupovej ceste) a podmienka dva - musí byť skolaudovaná, bez skolaudovanej cesty neskolaudujete stavbu.

- Je super, že v inzeráte máte napísane "všetky IS na pozemku" (IS je skratka pre inžinierske siete (voda, kanalizácia, elektrina alebo plyn), avšak tieto inžinierske siete musia byť rovnako skolaudované. Povinnou prílohou žiadosti o kolaudáciu stavby je predloženie kolaudačného rozhodnutia na inžinierske siete. Takže bez toho nepochodíte.

- Kým predošlé dva body vyriešite pomerne jednoducho, požiadate o predloženie rozhodnutí stavebníka, alebo ak nie sú skolaudované, pridáte do zmluvy ďalší záväzok predávajúceho, tento nasledujúci bod je trocha komplikovanejší. Je potrebné, aby sa do zmluvy zakomponoval záväzok stavbu pre Vás skolaudovať, že kolaudácii nebránia žiadne prekážky a stavba je vyhotovená v zmysle platného stavebného povolenia a odsúhlasenej projektovej dokumentácie, bez zmien alebo nedorobkov. Bežný laik nemá ako usúdiť, či je stavba postavená podľa projektu, možno tu prichádza na rad aj zváženie externej pomoci v podobe stavebných spoločností, technických pracovníkov a odborníkov.

Odporúčame nadobúdať skolaudované stavby, ak Vám to však situácia a okolnosti neumožňujú, je možné nadobudnúť aj neskolaudovanú stavbu. Riešime tieto prípady na dennej báze a zatiaľ vždy zo šťastným koncom. Ak sa Vám ponuka páči, pokojne sa do toho pustite, len sa držte týchto rád, alebo si vyberte šikovného partnera na zastrešenie procesu.

Vybavenie kolaudačného rozhodnutia

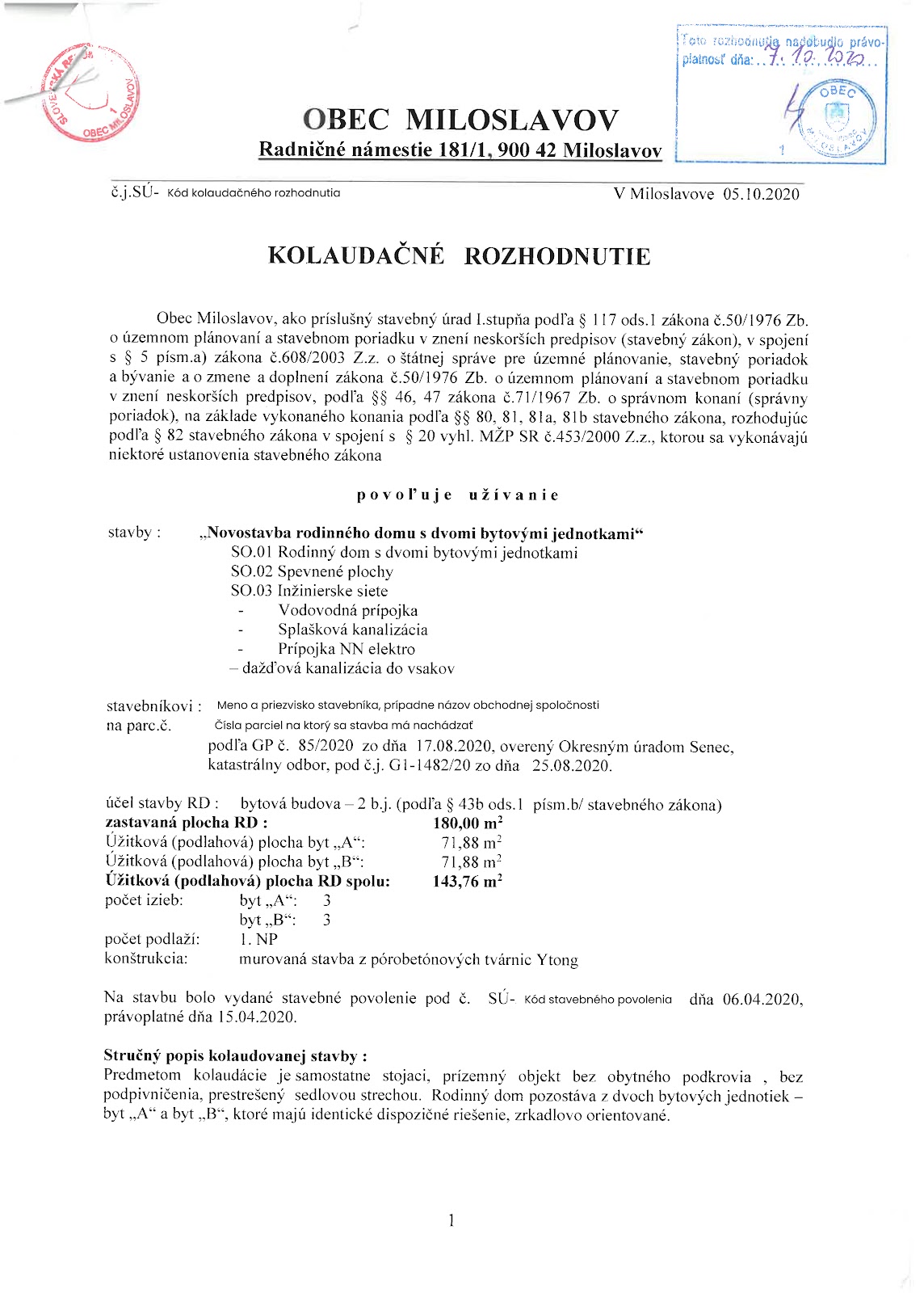

V tomto manuáli vychádzame z toho, že ste v pozícii kupujúceho a zvažujete kúpu neskolaudovanej stavby. Zákon ustanovuje, že dokončenú stavbu alebo dokončenú časť stavby, ktorá je v štádiu spôsobilom na samostatné užívanie (prípadne prevádzkovanie), možno užívať alebo prevádzkovať iba na základe súhlasu stavebného úradu. V opačnom prípade sa v prípade nahlásenia susedom "neprajníkom" vystavujete riziku pokuty. Týmto súhlasom je právoplatné kolaudačné rozhodnutie vydané stavebným úradom a vyzerá napríklad takto:

Dôležitá je pečiatka príslušného stavebného úradu o právoplatnosti kolaudačného rozhodnutia (vpravo hore). V kúpnych zmluvách vždy citujeme dátum vydania kolaudačného rozhodnutia a jeho kód (v ľavom hornom rohu) ale nesmieme nikdy zabudnúť na dátum kedy kolaudačného rozhodnutie nadobudlo právoplatnosť. Sú to často dva odlišné termíny.

Pozor na stavby bez ohlásenia (čierne stavby)

V našom kontexte sa kolaudačné rozhodnutie vyžaduje pre jednoduché stavby, ich prístavby a nadstavby, pre ktoré bolo vydané stavebné povolenie.

Jednoduché stavby sú aj:

- bytové budovy (rodinné domy), ktorých zastavaná plocha nepresahuje 300 m2, majú jedno nadzemné podlažie, môžu mať aj jedno podzemné podlažie a podkrovie,

- stavby na individuálnu rekreáciu,

- patria sem aj oporné múry.

Práve pri poslednom bode sa na chvíľu pozastavíme. Síce nie tak často, ale pri financovaní rodinných domov sa často stretávame s tzv. čiernymi stavbami, ktoré komplikujú schvaľovanie hypotéky. Banky potrebujú aby bola nehnuteľnosť likvidná v prípade ak nedôjde k splácaniu úveru a čierne stavby práve komplikujú situáciu s predajom, že banky neradi poskytujú úvery na stavby s takýmto defektom.

Na to aby Vám schválili hypotéku je nutné vypracovať súdno-znalecký posudok pre určenie všeobecnej hodnoty nehnuteľnosti (čo budete potrebovať na vypracovanie posudku pre znalca zistíte v tomto príspevku nášho partnera OKposudok TU).

Súdny znalec, ktorý povinne vykoná osobnú obhliadku nehnuteľnosti a príde na takéto čierne stavby (stavby bez právoplatného kolaudačného rozhodnutia, môže mať aj formu ohlásenia) poukázať a upozorniť banku. Robí tak v záverečnej časti posudku a v drvivej väčšine prípadov Vám takúto nehnuteľnosť banka neschváli.

TIP: výnimkou je napríklad Slovenská Sporiteľňa, ktorá dokáže "ignorovať " vedľajšie stavby s hodnotou do 20.000 EUR a nepožaduj ich zápis ako podmienku čerpania. Viac o aktuálnych podmienkach Slovenskej Sporiteľne sa dočítate TU.

Preto si pred kúpou alebo predajom dobre skontrolujte dokumentáciu k nehnuteľnostiam. Stavby, ich zmeny a udržiavacie práce na nich sa môžu uskutočňovať iba podľa:

- stavebného povolenia alebo

- na základe ohlásenia stavebnému úradu,

pričom Stavebník ich je povinný vopred písomne ohlásiť stavebnému úradu. K ohláseniu drobnej stavby pripojíte jednoduchý situačný výkres, pri jednoduchých stavbách musí žiadosť disponovať náležitosťami vrátane projektovej dokumentácie.

Ak teda financujete a kupujete neskolaudovaný rodinný dom či už s jednou alebo dvoma bytovými jednotkami, otázka ohľadom kolaudácie Vás neminie a odporúčame mať dobre premyslenú stratégiu predaja / kúpy, aby to všetko dobre vyšlo. Radi Vám s tým poradíme, neváhajte sa nás obrátiť. V aplikácii bankari.sk TU máte k dispozícii chat s prideleným osobným bankárom.

FIX 1

4.99%

4.59%

4.75%

-

4.59%

5.99%

4.00%

5.54%

FIX 3

5.19%

4.59%

4.75%

4.39%

4.59%

5.59%

4.20%

4.44%

FIX 5

5.19%

4.59%

4.75%

4.39%

4.59%

5.09%

4.30%

4.64%

Zobrazuje základné úrokové sadzby bez zliav pre nadobúdacie hypotéky, ak ste zvedavý na presnú sadzbu na základe Vašej bonity a príjmu spravte si prepočet kliknutím na tlačidlo nižšie.

Okrem presnej ponuky bez návštevy pobočky Vám zobrazíme aj zľavy, ktoré je v banke možné získať.

Mladí klienti pozor, získajte -0.3% z úroku

Schváľte si úver dopredu a získajte 12 mesiacov na hľadanie nehnuteľnosti

Zľava -0.7% za vyšší príjem

ČSOB vám vráti 1. splátku úveru

Program odmeňovania k hypotékeTB

SPACE účet na 12 mesiacov ZADARMO + odmena 60€ respektíve 250€

Zistite či na to máte

Máte dostatočný príjem na požadovaný úver? Overte si to za pár minút online.

ZAČAŤ TERAZ nezáväzne